効率性分析とは、企業が無駄な資産を抱え込まず、資産や負債をいかに効率的に活用しているかを見る分析です。

コンテンツ

効率性分析を利用する目的

効率性分析は、以下のような目的で活用されます。

✔無駄な資産を削減する

自社の売上に貢献していない遊休資産がないかどうか? 経営者がチェックしたりする際に活用。

✔業務プロセスの改善に活かす

工場の設備稼働率を高めたり、在庫が生じる状況を見直して、無駄な在庫を減らす。

トヨタ自動車がいわゆるリーン生産方式を徹底して、在庫を極限まで減らしていることは一つの例です。

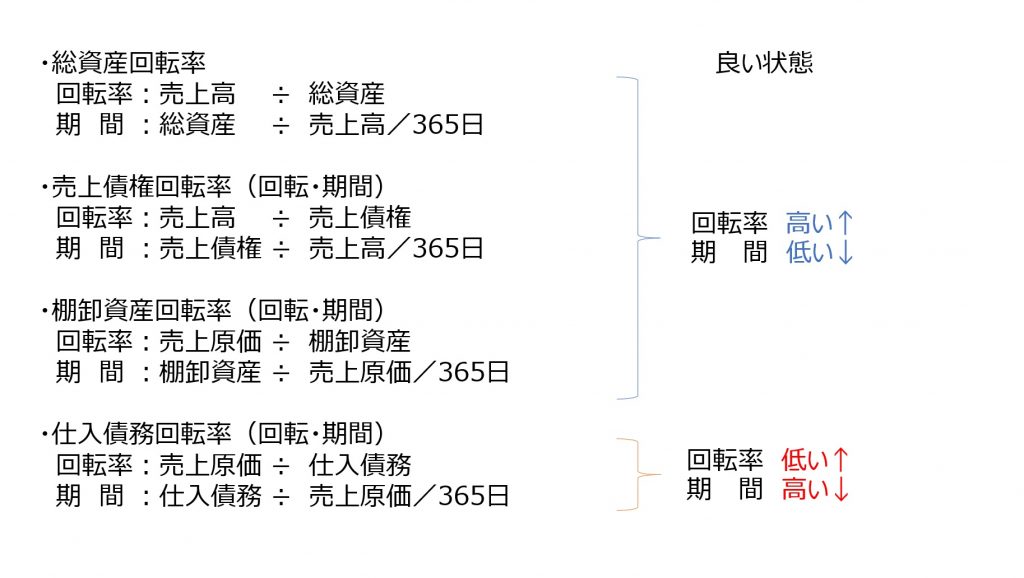

効率性分析の指標

効率性分析においては、一般的に以下の指標が用いられます。

例えば、総資産については年間売上高を総資産残高で割ったものを総資産回転率と呼びます。これは、仮に総資産額がそのまま売上高となったとしたら1回転と数え、年間売上高が総資産額の何回転にあたるかを示した指標です。

一方で、先の一回転が何日で実現するかという形で見るのが総資産回転期間です。これは総資産の額を1日あたりの売上高で割って計算します。同様の考え方に基づき、売上債権、棚卸資産、仕入債務についても回転率と回転期間の2通りの指標が計算できます。(棚卸資産と仕入債務では、売上高ではなく売上原価を用いて計算されるのが一般的ですが、売上高を用いて計算することもあります)

各指標は、どのような状態であることが好ましいのでしょうか?総資産回転率、売上債権回転率、棚卸資産回転率の3つは回転率は高い方が好ましく、回転期間は短い方が好ましい状態であることを示します。一方、仕入債務回転率は回転率は低い方が好ましく、回転期間は長い方が好ましい状態であることを示します。

総資産回転率とは?

総資産回転率は、貸借対照表にのっている全ての資産がどのように効果的に用いられて、売り上げに貢献したかを見る指標です。もちろん、より少ない資産でより高い売上高を上げることが望まれます。つまり、売上高が同じであるとすれば、総資産が少ない方が好ましい状態といえます。総資産には流動資産と固定資産が含まれますので、総資産を減らすには流動資産を減らす方法と固定資産を減らす方法があることになります。

ここでは固定資産を減らす方法について考えてみましょう。

無駄な固定資産を減らす代表的な方法としては、

・稼動していない遊休設備を売却する

・(額自体は減りませんが)別の生産などに充てる設備の稼働率を上げる

ことが考えられます。

売上債権回転率、棚卸資産回転率、仕入債務回転率とは?

売上債権回転率と棚卸資産回転率は回転率は高いほど回転期間は短いほど好ましく、仕入債務回転率は回転率は低いほど回転期間は長いほど好ましい状態です。この状態が悪化すると企業としては必要となるキャッシュの手当が増え、財務的な負荷がかかる状態となっていきます。特に固定資産はあまり必要とせず、総資産に対して流動資産、流動負債の占める割合の大きなビジネスの場合は、この三つの指標から無駄にキャッシュを手当てする状況になっていないかを見ておくことが、企業としての運営の効率性さらには収益性を見るポイントとなります。2社比較事例

ここで同じ小売業に属する二つの会社の効率性を比較して見てみましょう。

高級品志向のA社と廉価品志向の B 社では、 B 社のほうが売上債権回転期間、棚卸資産回転期間が短くなっています。これは

・B 社のほうが、売上の中で廉価品の占める割合が大きい

・現金による売上回収の割合も大きく、そのため売上債権が少ない

・在庫として持つ日数も少ない

などと推測されます。

一方で、総資産回転期間そのものはA社の方が短くなっています。これは、

・A社は高級品志向の一方で、店舗や流通センターなど小売業につきものの固定資産を2社ほど多く抱えずに済んでいることが原因ではないか

と推測されます。

効率性分析のコツ・留意点

✔ 分析の前提に合わせて、数字の取り方を揃える!

効率性分析の指標の計算に用いる貸借対照表の数字として、期末の数字を用いるのかそれとも期首と期末の数字の平均を用いるのかどちらが良いと思いますか?実はどちらを用いなくてはならないというルールはないので、どちらを用いて計算したかをしっかり明示することが大切です。それぞれの数字には特徴があります。期末の数字は、簡便法としては優れていますが、期中に大きく数字が変化した場合には実態を現さない危険性があります。一方、期首と期末の平均の数字は、実態をよく反映すると言えますが、数字を集めて計算するのにやや手間がかかります。分析の前提に合わせて数字の取り方を揃え、自分が計算を行った前提をしっかりと明示することが大切です。

✔ 業界特性やブランド特性などを考慮し、売上高など他の数値や財務指標とのバランスを考慮しながら真の無駄を見極める!

例えば、ブランドの特性から、店頭の在庫を常に多めに置いておかざるを得ない場合があります。この場合、一見このブランドは競合に比べて在庫が多いように見えてしまいますが、ブランドを守るためには必要な在庫であり、削減すべき無駄にはなりません。

皆さんも分析の際にはこのようなポイントに気をつけて、身近な企業の効率性分析を行ってみてください 。

コメントを残す